所谓二板市场,是针对传统证券交易所来说的。目前,传统证券交易所的上市条件一般都较为严格,只有那些具有较长经营历史、规模大、业绩好的成熟公司才有资格上市,这使得处于成长期、经营历史短、规模小、目前可能尚未赢利、但发展前景好的中小企业难以通过证券市场筹集创业初期阶段所需的资金。有鉴于此,自20世纪70年代初以来,世界各国的大多数证券市场都陆续建立了上市标准低于传统交易所,但是监管更为严格,旨在满足中小型企业融资需要的交易市场,这些交易市场被命名为创业板市场、新市场或第二板市场 (Second Board)。

香港创业板市场(Growth Enterprise Market,简称 GEM)就是香港主板市场以外的另一个独立的股票市场,在上市资源、上市条件、交易方式、监管方法等方面都与主板市场有很大差别,下面从对香港创业板的设立、现状、运作方式。监管方式及与其他创业板市场的比较等方面,对香港创业板市场作一简要介绍。

香港创业板的设立

自20世纪80年代中期以来,香港不少人士开始呼吁建立上市规则较为宽松的第二板市场。在1986年、1989年、1994年和1997年,香港联合交易所曾四次提出二板计划,但都由于全球股灾、市场反应冷淡和亚洲金融危机等影响而受阻。不过香港自身经济发展的需要和来自美国NASDAQ市场的成功示范,使得香港联交所理事会终于在1999年2月正式决定将第二板市场改称为创业板市场,并于当年第四季度推出。 1999年 11月 25日,随着浩伦农业(8011)和天时软件 (802)的挂牌交易,香港创业板市场正式运行。

香港创业板设立的主要目的是为那些具有增长潜力但需要资金支持的公司提供一个筹资的渠道,同时也为那些希望分享中国及周边地区经济发展成果的投资者提供投资机会。因此,在创业板上市的公司主要是缺乏盈利记录的增长型公司,行业和规模不限,但由于科技行业的公司其业务性质与创业板的“增长”主题相符合,因而最受吸引。

截至2002年6月底,香港创业板已经运作了2年7个月,其间共有139家公司上市发行股票(见表9.l),总发行股本为7732.77百万港元,上市公司总市值达60520.52百万港元。

香港创业板的运作

创业板市场的上市标准

香港创业板市场的上市标准比香港主板的上市标准要低,主要表现在:①高增长企业在创业期间并不一定都有盈利记录,因此在削业板上市规则》中不要求新上市申请人一定要有以往盈利记录才可以在创业板上市,但需要显示公司有两年的业务活跃记录,并且一直积极开展一个主营业务。②在有业务活跃记录的期间,其管理层及所有权不能有大的变动。如其附属公司负责经营申请人的活跃业务,则上市公司申请人必须拥有该附属公司董事会的控制权及不少于50 %的实际经济权益。③新申请人须列明其业务目标,并解释公司如何计划在上市年度余下时间及其后的两个财务年度内实现该目标。④新上市申请人必须聘请一名创业板保荐人为其呈交上市申请,聘任期至少要包括在公司上市该年的财政年度余下的时间以及其后两个完整的财政年度。⑤新申请人必须依据香港、中国大陆、百慕大或开曼群岛的法例注册成立。③对于市值少于港币10亿元的公司,其最低公众持股量为 20 %,涉及金额须达港币 3000万元。对于市值等于或超过港币10亿元的公司,其最低公众持股量为港币2亿元或15%中比较高者。股票在上市时,市值不能少于4600万港元,及上市时有公众股东不少于100人。

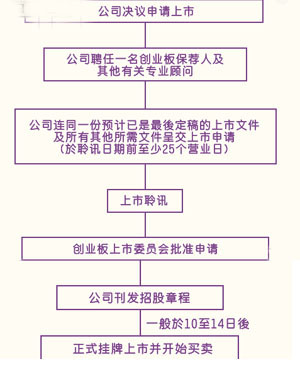

创业板市场的上市程序

联交所在收到上市申请后,会设立一个独立的由经纪人、会计师、律师等市场参与者及科技发展机构人士组成的创业板上市委员会,来考虑上市申请。这个委员会有绝对的权力拒绝任何上市申请,对违反上市规则的事宜进行调查及采取纪律行动,以确保市场的顺畅运作。根据香港特区政府财经事务及库务局局长马时亨在2002年7月24日记者招待会上宣布的内容,特区政府、证券及期货市场监察委员会(证监会)和香港交易及结算所有限公司(香港交易所)决定合并主板及创业板上市委员会,成立新的上市委员会。该委员会将就主板及创业板的上市申请和除牌事宜作决定,其成员将有发行人、中介人、投资者的广泛参与,并于2003年1月1日开始运作。

按创业板上市规则要求,申请上市的公司向联交所递交的申请材料中,除了关于定价、拟发行股份数目及包销详情等有关事项外,都必须是经过各方面核准的最后定稿。准备过程如下:

(l)企业(发行人)确定保荐人(保荐人资格需达规则要求),随后发行人与保荐人共同确定其他中介机构,如律师行、会计师行、资产评估师行、公关公司等,并由发行人正式任命。

(2)在中介机构的帮助下,确立公司上市结构,包括产权结构和资产剥离情况等。

(3)中国境内企业须预先获中国证监会批准。向中国证监会提交的文件有:公司申请报告(公司沿革及业务概况。股本结构、筹资用途、经营风险分析、业务发展目标、筹资成本等);上市保荐人对公司发行上市出具的可行性分析意见及承销意向;公司设立基本文件;具有证券从业资格的境内律师事务所对公司两年内行为的法律意见书;会计师事务所对公司的财务审计报告;涉及国有股权应由财政部出具国有股权管理批复文件;比较完备的招股说明书;中国证监会要求的其他文件。

(4)编制完整的招股书并提交联交所审议。

创业板的上市程序见图

创业板市场的交易制度

目前,国际证券市场存在着两种基本的交易制度——做市商报价驱动交易制度与委托指令驱动交易制度。做市商(Market Maker)是指在证券市场上不断地向公众投资者报出某些特定证券的买卖价格,并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易的具备一定实力和信誉的证券经营法人。做市南通过这种不断买卖来维持市场的流动性,满足公众投资者的投资需求,并通过买卖报价的适当差额来补偿所提供服务的成本费用,实现一定的利润。做市商报价驱动制度的优点是成交及时、交易价格相对稳定和抑制股价操纵,缺点是缺乏透明性、增加投资者负担和监管的成本及可能t--lfl现申谋,一般被柜台交易市场所采用。委托指令驱动制度又称竞价制度,开市价格由集合竞价形成,随后交易系统对不断进入的投资者交易指令,按价格与时间优先原则排序,将买卖指令配对竞价成交。这种交易制度的优点是透明度高、信息传递速度快和运行费用较低,缺点是处理大额买卖盘的能力较差、某些不活跃的股票可能持续萎缩和股票价格容易波动。

香港创业板市场的股票交易目前使用的是委托指令驱动交易制度,通过主板现有的第二代自动对盘系统进行,该系统是根据输入盘而进行自动配对的,买卖成交后将通过中央结算系统进行结算及交收。

创业板市场的退市机制

退市又称终止上市或摘牌,是指上市公司股票由于各种原因不再继续挂牌交易而退出证券市场的做法。证券市场上市公司退市一般分为两种情况:第一种是主动退市,指上市公司的股票或资产被其他公司或私人收购后提出退市申请,主动撤回L市。第二种是被动退市,指上市公司因不再符合证券市场规定的持续挂牌条件而被监管当局终止上市。

为了保持创业板市场上市公司的整体素质,提升创业板市场的运作效率,需要在不断吸纳优质公司上市的同时淘汰那些劣质公司下市,因此香港创业板市场也建立了上市公司的退市机制,对停牌和除牌作出了具体、明确的规定。

联交所对发行人的证券子以停牌处理的规定有:①发行人被接管或清盘。②< |