目前安防企业融资困难的局面是由企业自身素质、我国全融体系、国家宏观政策等多层次的因素综合作用的结果。针对企业外部的因素主要有以下几个方面:

1.商业银行的体系影响安防企业的贷款

由于中国的商业银行体系,尤其是作为主体的四大国有商业银行正处于转型之中,远未真正实现市场化与商业化,为了防范金融风险,国有商业银行近年来实际上转向面向大企业、大城市的发展战略,在贷款管理权限上收的同时撤并了大量原有机构,客观上导致了对分布在县域的安防企业信贷服务的大量收缩。

另外,安防企业贷款的单位交易费用太高。银行信贷具有比较明显的规模经济性,由于银行发放每笔贷款所需的调查、监管费用大体相同,所以贷款规模越大,单位交易成本越小。安防企业一般信贷额度较小,所以贷款的单位费用较高。据测算,安防企业的贷款成本是大企业的5倍,银行从节约成本和监督费用的经济性出发,自然宁可做"批发",而不愿意做安防企业的“零售”业务。

同时,政府对银行开展安防企业贷款的激励机制有待创新,目前银行自身在机构设置、产品设计、信用评级、贷款管理等方面都难以适应安防企业对金融服务的特殊需求。

2.安防企业信用担保机构规模小,风险分散与补偿制度缺乏

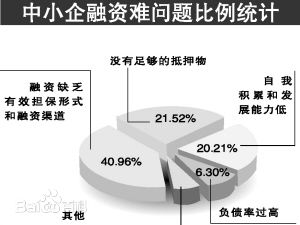

目前面向安防企业的信用担保业发展难以满足广大安防企业提升信用能力的需要;政府出资设立的信用担保机构通常仅在筹建之初得到一次性资金支持,缺乏后续的补偿机制;民营担保机构受所有制限制,只能独自承担担保贷款风险,而无法与协作银行形成共担机制。由于担保的风险分散及损失分担与补偿制度尚未形成,使得担保资金的放大功能和担保机构的信用能力均受到较大制约。另外,与信用担保业相关的法律法规建设滞后,也在一定程度上影响了信用担保机构的规范发展。据调查,安防企业因无法落实担保而遭到拒贷的比例高达23.8%。

3.金融体系结构不合理,政策支持力度不够

我国现有的信贷体系是以国有商业银行为主体,安防企业资金的主要供给者--地方性中小银行相对不足,还缺乏专门为安防企业服务的政策性银行。国有商业银行近年撤销基层网点,瞄准大型企业,股份制商业银行也出现了类似的"倾斜"趋势,而其他中小金融机构信贷能力又很有限。另外国家出于政治和经济双重因素的考虑,产业政策上重点扶植国有大型企业,相应地,信贷政策也向大型国有企业倾斜。

国有商业银行的市场化改革还不够彻底,集中表现为激励约束机制不健全和经营目标短期化。商业银行在越来越重视信贷资金安全的情况下,面对风险最简单和最直接的反应就是"惜贷",这自然使安防企业的融资更加困难。各商业银行为把新增贷款中的不良贷款比重控制在最低的水平上,采取了贷款加收的个人负责制,一旦发生贷款偿还违约,发放贷款的信贷员可能会被罚款、内部"下岗",或者失去升职的机会,这种政策严重影响了银行采集安防企业信息发放贷款的积极性。

4.相关法律制度缺位,正常的市场秩序难以建立

《中小企业促进法》虽然颁布实施了,但仍需要一系列配套法规政策条例来细化。目前我国既缺乏相关的信用法律制度,也未建立起全社会统一的企业与个人征信系统,还缺乏统一权威管理部门,导致相关政策缺乏有效协调和衔接,信用担保机构运行秩序混乱,支持中小金融机构发展的法律制度缺乏。

法律法规不适应新形势需要,限制了安防企业的融资。如《借款合同条例》中排除了为数众多的非公有制安防企业的借款主体资格;《担保法》中缺乏对担保机构法律地位的明确界定和相关利益的有效保护;风险投资的发展需要对《公司法》、《保险法》、《商业银行法》等一系列法律进行修改。政策对民营安防企业的歧视,削弱了其内源资本积累和外源资本筹措能力:一是对民营资本准入的过多限制使安防企业难以进入基础性、利润稳定的行业,从而难以形成有效积累;二是安防企业的负担过重,以流转税为主的比例税率制度对于小规模纳税人十分不利;三是银行的信用等级评定标准对安防企业贷款不利;四是民间资本难以进入银行体系。