在大屏幕拼接市场,DLP和LCD两大市场之间到底是什么竞争关系?这个话题这两年一直被人津津乐道,其实在这两个市场上企业的竞争方式有很大不同。

两大市场:重叠有限市场增量各有贡献

在上半年的大屏幕拼接市场,DLP、LCD仍然保持强劲的增长势头,PDP则继续走向边缘化。

对于这两个发展中的市场,业内出现了一种声音,有人认为DLP、LCD市场重叠较高,特别是在控制室市场高度重叠,因此,二者竞争冲突很大。

按照这种逻辑推导下去,我们会得出一个与现实矛盾的结论。"近3年,DLP销量保持每年接近3成的增长速度。LCD销量平均速度超过DLP市场10个百分点。"(奥维咨询・2010)。另据奥维咨询研究报告表明,今年LCD的增长率将高达123%,呈爆发式增长,远远高于DLP的增长率。如果这两个市场真的有很大的重叠,以LCD如此大的增长幅度,DLP市场就会被LCD大量切割,更谈不上增长了。

显然,这两个市场并不高度重叠。在调度室市场的中高端部分,DLP的主流地位仍然稳固。LCD则在视频监控市场大显身手。

两大因素:应用需求与购买能力不同使然

价格的减法效应

LCD为什么增长这么快?一大原因是价格的下降激发了市场新的需求。LCD拼接产品从刚推向市场到现在,价格已经下降了60%以上,这极大地满足了市场的需求。这就像手机最早推向市场时,卖1万多元一部,很多人尽管有用手机的需要,但没有支付能力,市场有限,现在手机价格下来了,很多人都能买上手机,市场一下子就放大了。在LCD价格高时,顾客有想法没行动。LCD价格现在降了许多,过去有需要但支付能力受限的用户,也能用上LCD了。

购买力的两极分化

市场的两极分化。有很好支付能力的那一部分用户,更愿意购买增值的产品和服务,甚至在上半年出现了用户在过去不使用DLP的地方,也使用DLP的情况,比如用来做信息发布,尽管用户会为此支付更多的费用。这有点类似于高端消费品市场的顾客,他们首先看重的是商品的高品质及其象征价值,费用是其次考虑的。DLP的顾客通常都是垄断企业等"大户",他们实力越来越强,购买力也随之增大。相反,低端市场价格越来越低,量也越来越大。这有点像消费品市场的大众市场,商品同质化,消费者关注商品的实用功能,价格要便宜,使用者数量庞大。这推动大屏幕拼接市场,价格高的越来越高,低的越来越低。这种现象从去年一直延续到今年上半年。

应用需求,难以跨越的“鸿沟”

相对于购买力因素,用户的应用需求更是其选择产品的决定性的因素。

LCD:“筷子”的难题。由于LCD边缝较大,会在LCD拼接墙上,出现近似于一条“筷子”大小的影子。如果把它用于交通指挥调度,这些“筷子”就很可能和屏幕上显示的交通“线”混在一起,如果用于电力调度等,这些“筷子”很容易与电路图混淆。这让高端用户难以接受LCD拼接墙。

DLP比LCD更能满足高端用户的要求。在DLP拼接墙上,拼缝只有“棉线”大小,在远处几乎看不出来,画面就能够完整地显示出来。因此,尽管DLP的价格比LCD高,但高端用户还是不会舍弃DLP。总不能因为一条“筷子”导致交通指挥或者电力调度失误吧。LCD再便宜,也不适合于这种专业应用。更何况,高端用户有足够的支付能力。

LCD则在对显示要求不高、能允许“筷子”存在的中、低端市场找到了用武之地。

两大模式:不能偏离的市场规律

为什么此前在LCD市场没有DLP主流厂商?比如像威创和巴可这样的企业。这是两个市场的经营特点和商业模式不同所决定的。

行业竞争的规律

DLP的经营特点是高毛利、高成本、低流转;而LCD市场的经营特点是低毛利、低成本、高流转,成本与效率是关键。这是行业竞争的规律,如果企业偏离这样的行业竞争本质,用做DLP市场的手法去做LCD市场,必将受到市场无情的惩罚。

不同的商业模式

由此形成两大市场不同的运作模式。

在DLP市场的代表者主要是威创和巴可这样的品牌。威创在为DLP用户服务时,前期与用户沟通可能会花上几个月甚至半年以上时间,深入地了解用户的需求,再给用户提供量身定做的应用解决方案,直到用户完全满意,随后在安装和维护方面更是提供"五星级服务"。为此,在研发上巨额投入,今年威创的研发投入可能达到1个亿。这对于年销售额才1个多亿的LCD大品牌来说是难以做到的。建立了业内最庞大的销售网络与服务团队,以能及时地为用户提供周到的服务……

LCD厂商这样做就亏了,他们必须在一定时间内与更多的用户进行交易,加快流转,通过走量来获得利润。

这又让一些实力不强、缺乏远见的企业走向另一个极端:片面追求走量。从今年上半年来看,市场同质化竞争比较严重,由于所有液晶拼接企业的核心器件液晶面板来源就那么几家,进货渠道和价格都相差不大,厂商又想多出货,于是,一些厂商就使尽手段来降低成本加快走量,甚至出现了不正当竞争手段,如"把低亮屏当高亮屏卖"等。这在DLP市场是不敢想象的。并且LCD市场厂商众多,大大小多达200余家,市场混乱,加剧了市场的恶性竞争。

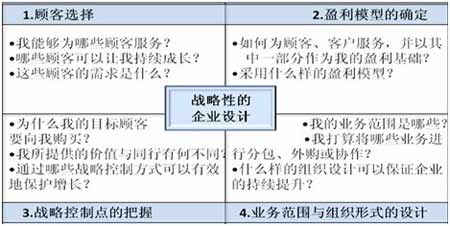

战略性企业设计

针对这种现象,我国著名学者华南理工大学工商管理学院陈春花教授曾告诫:"中国有部分中小企业存在着生存问题是因为他们的思维方式不是战略性思维模式。所谓战略的思维模式是:做什么、不做什么和企业自己要做什么,这要很清晰。"因此,她提醒经营者们不能忽视"战略性的企业设计"(如下图)。这同样值得我们大屏幕拼接企业去思考,比如,如何针对DLP和LCD两大市场进行战略性的设计。

战略性的企业设计

一大趋势:“系统战”的较量

盯准目标打“组合拳”

上半年,在DLP市场,欧系品牌比利时的巴可拿下了一些高端项目,巴可的竞争手段在DLP市场具有代表性。

战略思想清晰,采用个众市场营销,市场集中在部分行业,为那些高端的有很强支付能力的用户提供针对性的产品与服务价值,例如电力、金融和广电等。不去高、中、低端市场通吃,避免了对品牌价值的伤害。因为品牌一旦做低,再想往向上做成高端品牌就极其困难,中国手机和家电行业为此交了昂贵的学费,曾经有夏新手机做过这种努力,终以失败收场。同时,其各种市场营销手段均明确服务于目标市场,如善于做"高端标杆"树立行业标准,采取代理商制将销售外包等。

系统战

这是一种具有战略和系统思考的企业经营。著名管理学家麦克尔・波特曾经提醒我们:全球化的过程,让竞争的规模愈来愈大,而且愈来愈复杂。在这样一个环境中,企业不再能够单体作战,同时也不再能够凭借单个要素获得成功,但我们是否具备了大规模作战的系统能力?

自主品牌威创在这方面保持着冷静的头脑,除了在以上方面与巴可类似之外,二者在产品及技术上整体差别不大,威创在技术上相当全面,比如再复杂再大的项目,都是用自己的处理器,而国内多数品牌在做大项目时,处理器就需要用国外的系统。同时,威创更多了熟悉中国市场的优势。这使威创在中国DLP市场的整体份额遥遥领先于其它任何品牌。

LCD市场具综合实力者将胜出

怎样才能在LCD市场胜出?尽管在大众市场价格竞争比较重要,但在当前200多家厂商混战的LCD市场,价格战却被滥用了,导致一些企业在研发上投入无力,产品与服务品质下降……如此急功近利,这些企业能走多远?真正能胜出的企业,还需要在产品品质和服务上表里如一;不仅向客户卖屏,还能提供系统后台的处理能力、运用解决方案;具有完善的销售网络与专业化的销售团队,以满足迅速走量的经营要求等。

目前能做到这些的企业并不多。最近正式进入LCD市场的威创是被业界看好的品牌之一。但威创也面临着整合既有技术与营销,以及针对LCD市场的经营创新的问题。威创为此出手不凡,投资9000多万,组建专业团队等,"这样做不仅在于保证我们能按照LCD市场特点去开展业务,同时,也保证我们当前的主业DLP不受此影响,继续为DLP用户提供专业的产品与服务。"威创平板产品策划总监庄卫荣先生诠释威创这样做的目的。

威创似乎采用了主品牌下以业务品牌区分的营销模式,以既利用主品牌的优势,又使各业务品牌能在自己的业务领域里去建立独特价值。

随着拼接行业的商用化进程的加速,市场对DLP和LCD大屏幕需求会越来越大,但机会不是谁都可以抓住,能脱颖而出的,恐怕也就是那些在自己业务领域建立起独特价值的品牌。